第007期《AI出海去周刊》:自动驾驶教父的预判:AI 机器人三国杀,谁是真风口?

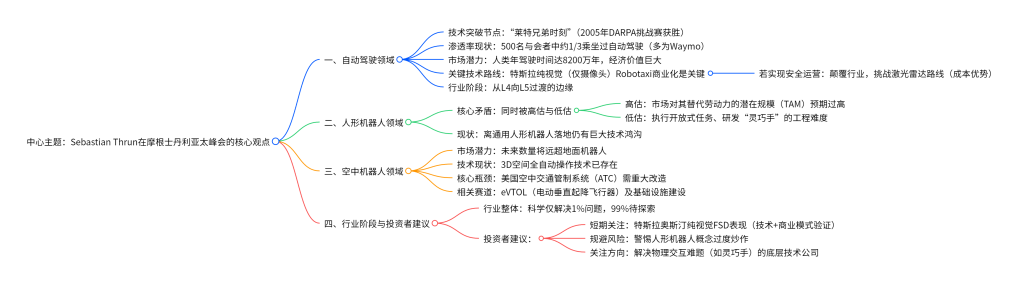

在摩根士丹利第 24 届亚太峰会上,有 “自动驾驶教父” 之称的Sebastian Thrun(Google X 创始人、Waymo 前身项目缔造者)与分析师 Adam Jonas 对话,核心观点包括:若特斯拉在奥斯汀实现纯视觉(仅依赖摄像头)Robotaxi 商业化,将颠覆自动驾驶技术路线(挑战昂贵的激光雷达方案);人形机器人存在 “高估市场规模(TAM)、低估技术难度(如灵巧手、开放式任务)” 的矛盾;空中机器人未来市场空间远超地面,但需升级美国空中交通管制系统(ATC);当前自动驾驶正处于从L4 向 L5 过渡的边缘,投资者需关注特斯拉纯视觉 FSD 表现,警惕人形机器人概念炒作,转向底层技术公司。

一、背景介绍

在摩根士丹利第 24 届亚太峰会上,大摩分析师 Adam Jonas 与 “自动驾驶教父”——Sebastian Thrun(Google X 创始人、Waymo 前身项目缔造者)展开深度对话,摩根士丹利于 11 月 20 日发布对话纪要,其观点为 AI 与机器人领域的投资方向提供关键参考。

二、自动驾驶领域核心观点

- 技术突破节点与渗透率

- “莱特兄弟时刻” 已过:Thrun 指出,自动驾驶的关键技术突破(类比飞机发明的 “莱特兄弟时刻”)早在 2005 年他赢得 DARPA 挑战赛时便已实现。

- 渗透率达拐点:峰会现场约500 名与会者中,经举手统计,1/3 的人曾乘坐过自动驾驶汽车,且绝大多数体验的是 Waymo。

- 市场潜力与行业阶段

- 经济价值巨大:人类每年在汽车中度过的时间总计高达8200 万年,释放该部分时间的经济潜力显著。

- 阶段过渡:摩根士丹利预测,自动驾驶正处于从L4(高度自动驾驶)向 L5(完全自动驾驶)全面过渡的边缘。

- 关键技术路线之争

- 特斯拉纯视觉方案的决定性意义:若马斯克能在奥斯汀实现 “纯视觉(仅依赖摄像头)Robotaxi” 商业化,并在移除驾驶员的情况下安全运营,将是 “巨大突破”。

- 对行业的冲击:该方案若落地,其低成本优势将对 “激光雷达 + 雷达 + 摄像头” 的多传感器融合路线构成降维打击,颠覆现有自动驾驶技术格局。

三、人形机器人领域的 “悖论”

Thrun 指出,当前火热的人形机器人赛道存在显著矛盾,即 “高估市场规模、低估技术难度”:

- 被高估的维度:市场对人形机器人替代人类劳动力的 “总潜在市场规模(TAM)” 存在过高的情绪化预期,过度放大其短期商业化潜力。

- 被低估的维度:市场严重忽视了技术落地的核心难题 —— 如让机器人执行 “开放式任务”(非预设场景任务)、研发具备灵活性的 “灵巧手”,这些物理交互层面的工程挑战远超当前行业能力,离通用人形机器人落地仍有巨大技术鸿沟。

四、空中机器人:未来增量主力

- 市场潜力:Thrun 明确预测,未来空中机器人的数量将远超地面机器人,是机器人领域更大的增量市场。

- 技术与瓶颈

- 技术现状:实现空中机器人在 3D 空间全自动操作的技术已成熟。

- 核心瓶颈:基础设施滞后 —— 美国当前的空中交通管制系统(ATC)需重大改造,才能适配空中机器人的规模化运营。

- 投资逻辑:专注于eVTOL(电动垂直起降飞行器) 及空中交通基础设施建设的企业,具备长期投资价值。

五、行业阶段与投资者建议

- 行业整体阶段:尽管市场焦虑,AI 与机器人领域的科学问题仅解决 1%,剩余 99% 仍待探索,技术迭代空间巨大。

- 投资者核心建议

- 短期重点:密切跟踪特斯拉在奥斯汀的纯视觉 FSD 表现—— 这不仅是技术测试,更是商业模式的关键验证点。

- 风险规避:警惕人形机器人概念的过度炒作,避免盲目追高。

- 布局方向:转向聚焦 “解决具体物理交互难题” 的底层技术公司(如研发灵巧手的企业)。

六、关键数据汇总表

| 数据类别 | 具体数值 / 信息 | 来源 / 说明 |

|---|---|---|

| 自动驾驶体验率 | 500 名与会者中 1/3 乘坐过 | 摩根士丹利亚太峰会现场统计 |

| 人类年驾驶时间 | 8200 万年 | Thrun 在峰会中提及(体现经济价值) |

| 自动驾驶过渡阶段 | L4 向 L5 过渡的边缘 | 摩根士丹利预测 |

| 人形机器人技术难题 | 开放式任务、灵巧手研发 | Thrun 分析(被低估的核心挑战) |

| 空中机器人核心瓶颈 | 美国 ATC 系统需重大改造 | Thrun 指出(基础设施限制) |

4. 关键问题

问题 1:若特斯拉在奥斯汀实现纯视觉 Robotaxi 商业化,为何能 “颠覆自动驾驶技术路线”?

答案:当前自动驾驶行业存在 “纯视觉(仅摄像头)” 与 “多传感器融合(激光雷达 + 雷达 + 摄像头)” 两大技术路线之争。激光雷达方案虽精度高,但成本昂贵;而纯视觉方案依赖算法优化摄像头数据,成本优势显著。若特斯拉在奥斯汀实现纯视觉 Robotaxi 的安全商业化(移除驾驶员),将证明该方案的可行性 —— 其低成本特性会对依赖激光雷达的竞争对手形成 “降维打击”,迫使行业重新评估技术路线,甚至推动多数企业转向纯视觉方案,进而颠覆现有自动驾驶技术格局。

问题 2:人形机器人为何会同时出现 “市场规模被高估” 与 “技术难度被低估” 的矛盾?

答案:矛盾的核心源于 “市场预期” 与 “技术现实” 的脱节:

- 市场规模被高估:人形机器人因 “替代人类劳动力” 的想象空间(如工业、家庭场景),被市场情绪化放大短期商业化潜力,过度乐观预估其总潜在市场规模(TAM),忽视了场景落地的复杂性;

- 技术难度被低估:市场普遍低估了机器人 “物理交互能力” 的研发难度 —— 例如执行 “开放式任务”(如应对未预设的家庭突发场景)、研发 “灵巧手”(模拟人类手部精细动作),这些技术涉及机械设计、AI 感知与控制的深度协同,当前行业仍未突破核心瓶颈,离通用人形机器人落地还有巨大差距。

问题 3:空中机器人被认为 “市场空间远超地面”,但其规模化发展的关键前提是什么?当前存在哪些核心障碍?

答案:空中机器人规模化发展的关键前提是 “技术成熟” 与 “基础设施适配” 的双重满足,当前核心障碍集中在基础设施层面:

- 技术前提已满足:Thrun 明确指出,空中机器人在 3D 空间实现全自动操作的技术已存在,无需突破底层技术瓶颈;

- 核心障碍:基础设施滞后:美国当前的空中交通管制系统(ATC) 仍是为传统航空设计,无法适配大量空中机器人(如 eVTOL)的低空空域运营需求,需进行重大改造(如优化低空空域调度、建立机器人专属通信与管控机制);若该瓶颈不解决,即便技术成熟,空中机器人也难以规模化落地,其 “远超地面” 的市场潜力无法释放。